電力產品作為國民經濟發展的重要基礎能源,其增值稅征收政策在稅務實踐中具有重要意義。根據中國現行稅收法規,電力產品的增值稅征收主要遵循以下具體規定:

一、征稅范圍

電力產品增值稅的征稅范圍涵蓋所有電力銷售行為,包括發電企業銷售電力、供電企業銷售電力以及電力交易市場的電力交易。無論是火電、水電、風電、核電還是太陽能發電,均屬于增值稅應稅范圍。

二、計稅方法

電力產品增值稅主要采用一般計稅方法,適用稅率為13%。納稅人銷售電力產品,應按照銷售額和適用稅率計算應納稅額。計算公式為:應納稅額=銷售額×13%-進項稅額。

三、特殊規定

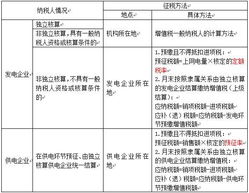

- 縣級及縣級以下小型水力發電單位生產的電力,可選擇按照簡易計稅方法依照3%征收率計算繳納增值稅。

- 發電企業與其他企業進行電力產品交易時,應按照規定開具增值稅專用發票或普通發票。

- 跨省(自治區、直轄市)輸電的電力產品,按照相關規定在電力輸出地計算繳納增值稅。

四、發票管理

電力產品銷售必須按照規定開具增值稅發票。一般納稅人應開具增值稅專用發票,小規模納稅人可向主管稅務機關申請代開增值稅專用發票。

五、征管要求

電力產品增值稅實行按月申報繳納制度。納稅人應在規定的納稅期限內向主管稅務機關辦理納稅申報,并繳納稅款。

六、稅收優惠

符合條件的資源綜合利用電力產品,如利用余熱、余壓生產的電力等,可享受增值稅即征即退政策。

對于2014年注冊稅務師考試的考生而言,掌握電力產品增值稅的具體規定是《稅法一》第二章的重要考點。考生應重點理解電力產品增值稅的計稅依據、稅率適用、征收方式等核心內容,并注意與其他稅種的區分。

在實務操作中,分公司作為非獨立法人,其電力產品銷售涉及的增值稅應由總公司統一核算繳納,但具體操作需遵循相關稅收管理規定。納稅人應建立健全電力產品銷售臺賬,準確核算銷售額和進項稅額,確保依法合規納稅。